L’ADEME (Agence de la transition écologique) et le CSTB (Centre scientifique et technique du bâtiment) ont conduit en 2020 une démarche de prospective intitulée « Imaginons ensemble les bâtiments de demain ». Cette réflexion a abouti à un ensemble de matériaux accessible sur le site dédié, dont quatre scénarios à l’horizon 2050 et 22 fiches variables. Ces dernières sont réactualisées et publiées, chaque mois, sous forme de Repères sur le site de Futuribles [1].

Synthèse

- Le fait majeur depuis 2020 est la baisse de l’activité de construction de logements. À court terme, elle provoque une réorientation des effectifs des petites entreprises vers la rénovation, des plans sociaux chez les majors de la construction, et une pression nouvelle sur les coûts, pour résoudre l’équation entre baisse du pouvoir d’achat des acheteurs et hausse du coût des matériaux.

- La productivité du travail du secteur n’augmente pas du fait d’une conjonction entre des facteurs structurels historiques (difficulté de recrutement, etc.) et des facteurs conjoncturels qui poussent à la baisse la rentabilité du secteur de la construction (inflation, baisse de la demande et des volumes de constructions neuves).

- S’il existe de nombreuses pistes d’innovation associées au numérique (maquette numérique…), il reste cependant encore difficile à l’heure actuelle de dresser un bilan de leur déploiement et de leur impact sur la productivité de la filière.

- Le marché de l’accompagnement à la rénovation se structure avec l’appui des pouvoirs publics. Le signal envoyé à travers la mise en place de « Mon Accompagnateur Rénov’ » pourrait permettre le développement d’un marché de l’accompagnement des ménages, qui reste cependant à l’heure actuelle une activité de niche dont la puissance publique assume une partie du coût.

- La filière du hors-site s’est structurée et a gagné en visibilité. L’activité représente cependant à l’heure actuelle encore une activité de niche pour le secteur du bâtiment.

- Signal faible dans l’organisation de la filière, on peut souligner des initiatives récentes (investissement d’un promoteur dans des carrières de pierre, développement d’une plate-forme de réemploi par Bouygues Construction) qui pourraient préfigurer de nouvelles stratégies d’intégration plus verticale des acteurs de la construction afin de sécuriser leur approvisionnement en matériaux dans un contexte d’augmentation du prix de ces derniers.

Pourquoi est-ce important pour le bâtiment et l’immobilier ?

Le mode de relation entre les acteurs du bâtiment et l’organisation de leurs interactions est un enjeu majeur qui a des impacts sur la qualité des constructions et leur économie. Il est à noter aussi des tensions autour de la répartition des parts de marché et de l’activité, qui génèrent des tensions entre les familles d’acteurs.

L’adaptabilité de l’organisation de la filière construction / rénovation a un impact sur sa capacité à répondre quantitativement et qualitativement aux attentes sociales sur le bâtiment : qualité de réalisation, exigences environnementales, qualités d’usage… — le tout au meilleur coût.

Rétrospective

À 2020…

En 2020, l’analyse rétrospective que nous faisions de l’organisation de la filière construction / rénovation, dans le cadre de l’étude prospective Imaginons ensemble les bâtiments de demain, faisait apparaître les points suivants :

- La filière recouvre un très grand nombre d’acteurs. Elle s’est structurée très différemment entre l’amont et l’aval (le secteur de production de matériaux est concentré autour de grandes entreprises, alors que les petites entreprises sont surreprésentées parmi les artisans du bâtiment), et selon les types d’ouvrage. La construction neuve des gros ouvrages est organisée autour de quelques grands groupes (associés à de la sous-traitance), alors que la rénovation — majoritaire dans le chiffre d’affaires du secteur — et la construction de maisons individuelles sont des activités sans major.

- Depuis les années 1990, on observe une tendance au ralentissement des gains de productivité dans le bâtiment par rapport aux autres secteurs de l’économie (en France comme dans le reste du monde).

- Les démarches qualité mises en œuvre depuis une trentaine d’années peinent à assurer la qualité pour l’ensemble de la filière. Les évolutions réglementaires ont généré des pathologies nouvelles, les évolutions jurisprudentielles ont élargi le périmètre des désordres relevant de la garantie décennale, et le faible niveau de dépenses de R&D a entraîné une augmentation, année après année, du coût total de prise en charge des désordres par l’assurance construction.

- Parmi les pistes évoquées pour améliorer la productivité et la qualité, le hors-site et la maquette numérique (BIM / Building Information Modeling) se développent, mais sans, pour le moment, bouleverser les tendances passées.

- Les enjeux en matière de construction durable et de rénovation massive, entre autres, réinterrogent les modes de coordination passés, ouvrent la porte à de nouveaux acteurs et posent la question de la prise en charge des coûts de coordination et de la répartition de la valeur ajoutée au sein de la filière. Par exemple, l’absence d’acteur portant la fonction de coordination sur des rénovations d’ampleur a conduit au développement de nouveaux acteurs spécialistes de la coordination et de l’intermédiation (courtiers en travaux), de services d’accompagnement (publics ou privés), ou d’offres des fournisseurs d’énergie (souvent adossées aux certificats d’économie d’énergie). Ce marché en est néanmoins à ses balbutiements. Les architectes peinent à valoriser leur savoir-faire au-delà des réalisations haut de gamme.

- Les stratégies passées des grands groupes français de la construction et des industriels ont plutôt été l’internationalisation de leur activité et non l’intégration des activités de la filière en France. Situés à l’interface entre fabricants et ceux qui mettent en œuvre (artisans, particuliers), les distributeurs ont néanmoins développé des stratégies de fidélisation de leurs clients, notamment avec des services aux artisans sur la rénovation énergétique.

Mise à jour 2024

Un nouveau contexte de crise de la construction neuve

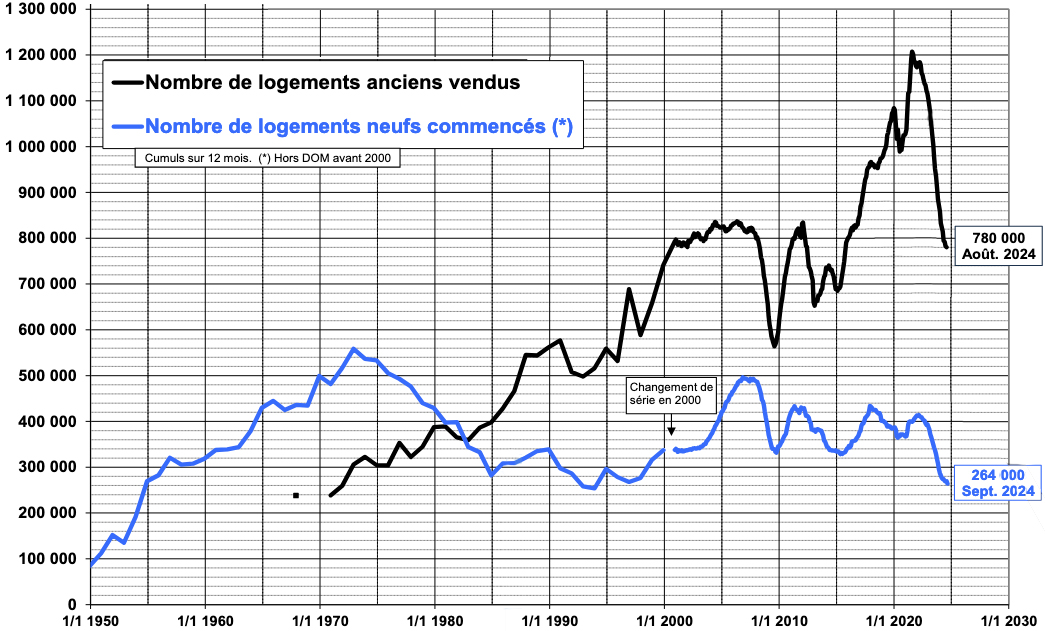

Le fait majeur depuis 2020 est la baisse de l’activité de construction. La crise de l’immobilier, déclenchée par la hausse des taux d’intérêt dans un contexte préexistant de prix immobiliers élevés, a entraîné une chute massive de la construction neuve de logements et des transactions dans l’ancien. Le marché de la rénovation est moins touché dans son activité, bien qu’il soit également soumis à la hausse des prix des matériaux et des équipements liée à l’inflation.

Source : CGEDD (Conseil général de l’environnement et du développement durable, document « graphiques sur le prix de l’immobilier d’habitation », au 28 août 2024.

Il est à ce stade difficile d’anticiper dans quelle mesure cette crise sera conjoncturelle, dans la lignée des cycles immobiliers classiques qui se sont succédé depuis les années 1970 (années 1990, années 2008…), ou s’il s’agit d’une crise plus structurelle, à l’image de celle qui, entre 1973 et 1985, avait conduit à une division par deux de la construction de logements neufs. Et par conséquent, d’en anticiper les impacts sur l’organisation de la filière. En effet, si la crise se résout en quelques années (du fait d’une baisse des taux d’intérêt associée à une remontée des aides d’État), il est probable qu’elle soit surmontée sans changement profond de l’organisation de la filière de la construction. Si elle s’avérait plus structurelle, car associée à un décalage entre l’offre et la demande immobilière à la fois en termes de prix, de mode de financement et de typologie d’actifs, elle pourrait entraîner des modifications plus profondes dans la filière. La reprise après la crise des années 1970 ne s’était, en effet, faite qu’au prix d’une modification profonde à la fois du type de bâtiments construits, de leur mode de financement et de leur mode de réalisation. La filière était auparavant structurée autour de la construction de grands ensembles de logements collectifs adaptés au baby-boom, et financée par quelques acteurs spécialisés subventionnés via des aides à la pierre. Après les années 1970, elle s’est restructurée autour de la construction d’immeubles plus petits et de maisons individuelles, financée par l’intermédiaire des réseaux bancaires et des aides à la personne.

À l’heure actuelle, sous la pression de la crise du neuf, les évolutions à court terme constatées sont :

- Une réorientation des effectifs des petites entreprises vers la rénovation. « Dans le bâtiment, les entreprises artisanales ont été frappées de plein fouet par la chute du neuf, qui a amené 27 % d’entre elles, soit à procéder à des licenciements, soit à faire face à des démissions, soit à proposer des ruptures conventionnelles. […] Ces destructions de postes ont été “compensées au global pour 25 % d’entre elles”, par le biais d’une réorientation des effectifs vers des segments plus dynamiques comme la rénovation énergétique [2]. » Certains constructeurs de maisons individuelles optent pour une stratégie similaire, à l’image d’Hexaom [3].

- Une réduction de la taille de certains grands de la promotion, comme en témoignent les plans sociaux chez Nexity [4] ou Vinci Immobilier [5], ou chez certains fabricants industriels [6]. Et le nombre de faillites est en croissance parmi les petites et moyennes entreprises (PME) de la construction [7]. Les acteurs ayant adopté dans le passé une stratégie d’internationalisation, à l’image d’un groupe comme Saint-Gobain [8], sont moins touchés par la crise en France et en Europe, du fait de leur présence sur plusieurs continents.

Par ailleurs, cette crise met une pression nouvelle sur les coûts, pour résoudre l’équation entre une baisse du pouvoir d’achat des acheteurs et une hausse du coût des matériaux.

Une productivité du secteur toujours en berne

Une évolution de long terme encore accentuée par la crise

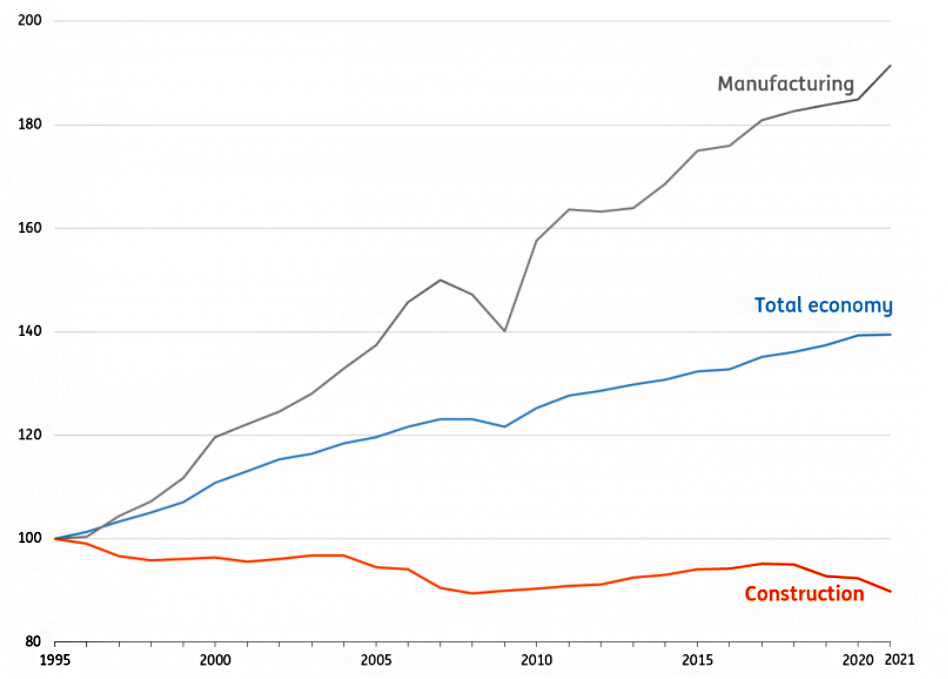

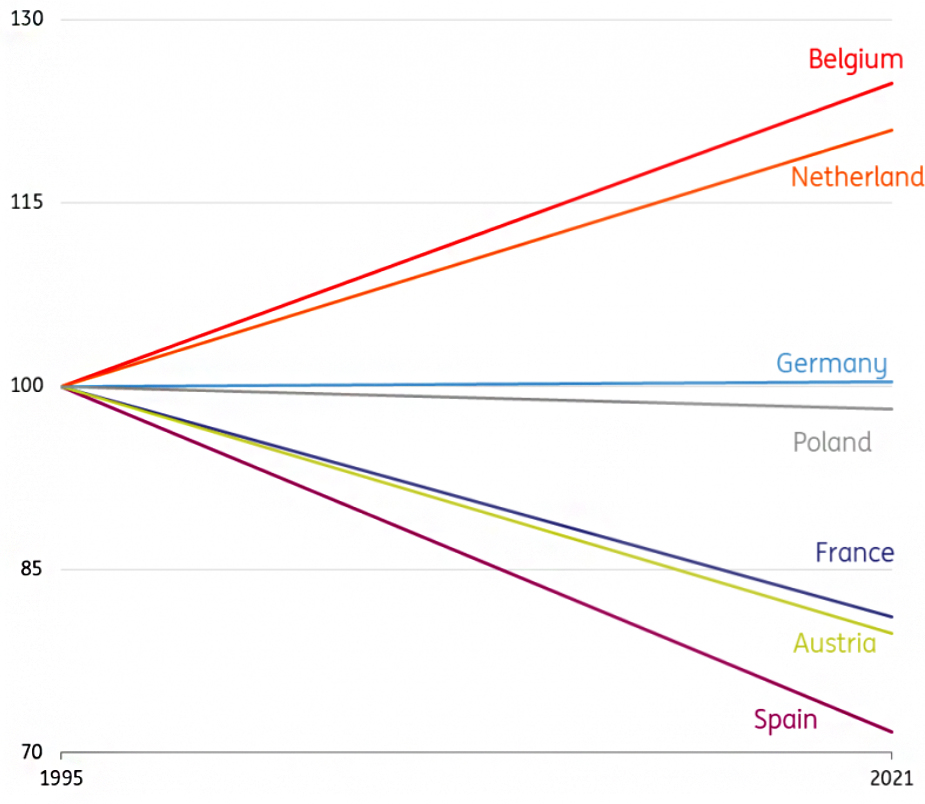

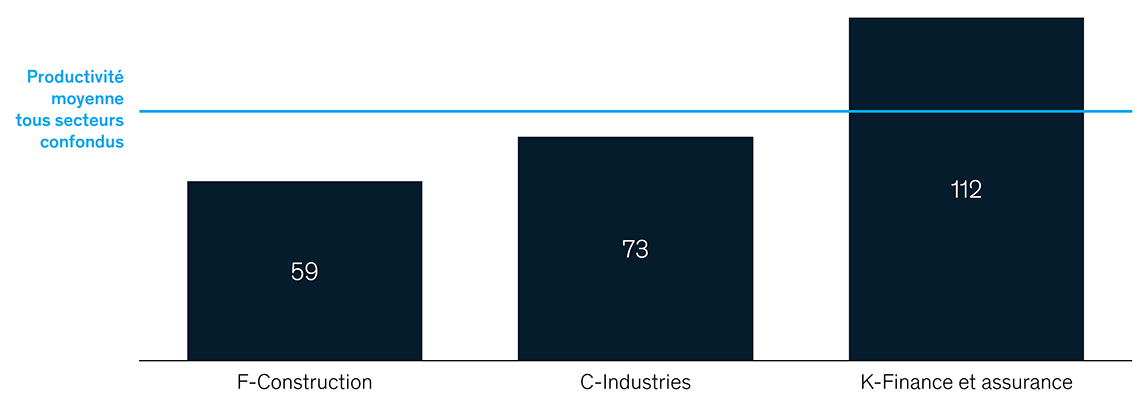

La productivité du secteur n’augmente pas. Les dernières données disponibles datent de 2021, à l’échelle européenne. Elles ont été produites par ING Research sur la base de données Eurostat. Elles montrent que la productivité du travail dans le secteur décroche par rapport à celle de l’ensemble de l’économie, et en particulier à celle de l’industrie [9]. La France est, aux côtés de l’Espagne et de l’Autriche, le pays d’Europe où la productivité a le moins progressé [10] : elle a baissé de 15 % entre 1995 et 2021. Un rapport de McKinsey [11] en 2024 analyse que « l’écart [de productivité] par rapport à la moyenne de l’économie hexagonale est important : la productivité dans le secteur de la construction est en effet estimée à 59 000 euros de valeur ajoutée par employé par an, contre 81 000 euros en moyenne pour l’économie française, tous secteurs confondus ».

Productivité du travail de la valeur ajoutée en volume par heure travaillée dans l’Union européenne, 1995-2021 (base 100 en 1995)

Source : ING (Van Sante Maurice, op. cit.), à partir de données Eurostat.

Évolution de la productivité du travail dans la construction (base 100 en 1995)

Source : ING (Van Sante Maurice, op. cit.), à partir de données Eurostat.

Productivité du secteur en France en 2022 (en milliers d’euros par employé*)

*Productivité exprimée en milliers d’euros réels 2022 de valeur ajoutée par employé.

Source : McKinsey (Lavandier Hugues et alii, op. cit.), à partir de données IHS Markit et OCDE.

Depuis 2021, il est probable que la productivité ne soit pas orientée à la hausse. En effet, outre des raisons structurelles (manque de main-d’œuvre…), le secteur du bâtiment a été touché par une forte hausse du prix des matériaux et une baisse des volumes de construction [12]. Or, « une baisse du chiffre d’affaires des entreprises n’est généralement pas un terrain fertile pour la productivité. La contraction crée souvent une surcapacité, ce qui signifie que les travailleurs peuvent être affectés de manière moins productive. La contraction et la surcapacité incitent également les entreprises à moins investir dans de nouvelles machines — plus efficaces. En outre, l’argent nécessaire n’est souvent pas disponible et, en raison de la surcapacité, ces machines ne sont pas indispensables. Les économies d’échelle diminuent également avec la contraction » (ING Research, traduction des auteurs).

Les pistes pour améliorer la productivité restent peu développées

Dans son rapport de 2024 consacré à la France, McKinsey souligne que « malgré le lancement de transformations [numériques] par certains acteurs du secteur, les leviers d’amélioration que nous avions identifiés en 2017 restent pleinement d’actualité : manque d’investissement dans la formation et la qualification des salariés, faible utilisation de la technologie, modes de contractualisation sous-optimaux, etc. » Le rapport pointe que « le faible investissement du secteur dans les nouvelles technologies contribue également à alimenter cette tendance : en effet, le secteur reste, dans son ensemble, peu innovant et l’un des moins “digitalisés”. À titre d’exemple, les dépenses de recherche et développement dans la construction sont bien inférieures à celles des autres industries : elles représentent moins de 1 % des revenus, contre 3 % pour les secteurs de l’automobile et de l’aérospatial. »

Parmi les réponses à apporter à cette évolution défavorable de la productivité du travail, de nombreux acteurs mettent en avant la numérisation du secteur. S’il existe de nombreuses pistes d’innovation associées au numérique (maquette numérique, solutions de métré ou études simplifiées, solutions facilitant l’édition des devis, factures et autres documents administratifs, solutions pour la rénovation énergétique des ouvrages [13]), il reste cependant encore difficile à l’heure actuelle de dresser un bilan de leur déploiement et de leur impact sur la productivité de la filière (et notamment de celui de la maquette numérique ou, plus récemment, de l’intelligence artificielle [IA]). Les représentants des très petites entreprises (TPE) du BTP semblent peu enclins à investir dans des nouvelles technologies de type IA [14].

Peu d’évolutions significatives dans la structuration de la filière

Au-delà des évolutions de court terme liées à la baisse de l’activité sur le neuf (voir supra), la période récente n’est pas marquée par des inflexions majeures quant à la structuration de la filière. Parmi les évolutions à noter cependant, on peut souligner :

- l’affirmation d’une volonté politique de développement de l’activité de production des pompes à chaleur en France ;

- la mise en place progressive de l’accompagnement de la rénovation ;

- la structuration professionnelle de l’activité hors site ;

- un signal faible d’intégration plus verticale des acteurs de la construction pour sécuriser leur approvisionnement en matériaux dans un contexte d’augmentation du prix de ces derniers.

Une volonté politique d’implantation de l’activité de production de pompes à chaleur en France

En amont de la filière, un des faits marquants de ces dernières années est l’affirmation d’une volonté politique de développement de l’activité de production des pompes à chaleur en France, à travers un plan d’action lancé en 2024 pour produire en France un million de pompes à chaleur dès 2027 [15]. Ce plan prend place dans un contexte conjoncturel orienté à la baisse pour les ventes de pompes à chaleur du fait de la baisse des volumes de construction neuve.

La coordination de la rénovation des logements se structure mais reste peu développée

La nécessité d’une fonction de coordination et d’accompagnement des ménages dans la rénovation de leur logement s’impose également sur ces dernières années. En témoignent les évolutions suivantes :

- En termes de politiques publiques : d’une part, l’intégration dans les aides publiques (MaPrimeRénov’) d’un accompagnateur (Mon Accompagnateur Rénov’) pour les rénovations d’ampleur. Son rôle est celui d’un conseil aux ménages, mais il n’intervient pas sur chantier. De l’autre, le soutien à des initiatives d’opérateurs ensembliers à travers l’appel à projets France 2030 ORENO (Opérateurs ensembliers de la rénovation).

- Quelques signaux faibles de consolidation d’activité dans les services d’accompagnement à la rénovation — acquisition du groupe Les ECO-Isolateurs par EDF [16], d’EnergyGo (opérant sur la rénovation énergétique globale) par HomeServe [17] —, qui s’accompagnent du lancement de nouveaux services d’accompagnement (lancement d’une offre pour les copropriétés par Acorus [18]) et d’un développement des sociétés de tiers financement.

Le signal envoyé et l’appui financier fourni par la politique publique en faveur de l’accompagnement à travers la mise en place de Mon Accompagnateur Rénov’ pourraient constituer le signal nécessaire au développement d’un marché de l’accompagnement des ménages, qui reste à l’heure actuelle une activité de niche dont la puissance publique assume une partie du coût. Si c’est le cas, il sera intéressant d’analyser la manière dont les coûts de coordination entre acteurs sur la rénovation des logements parviennent à s’intégrer à l’économie des projets.

L’activité hors site se structure

La filière du hors-site recouvre une diversité de types de produits fabriqués (ossatures, panneaux ou modules, construction en une, deux ou trois dimensions [1D, 2D, 3D], jusqu’à des composants non structurels du bâtiment comme des modules de salle de bain préfabriqués, utilisés par exemple dans les hôtels). Elle s’inscrit dans une tradition de la préfabrication, notamment béton, développée après la Seconde Guerre mondiale, et qui a néanmoins été profondément renouvelée ces dernières années à l’aune de deux évolutions : le numérique et la transition écologique. En effet, le numérique permet d’améliorer la conception des modules, et la transition écologique donne une place nouvelle aux produits biosourcés (bois, isolants…) qui se prêtent particulièrement bien à la construction hors site.

Ces dernières années, la filière du hors-site s’est structurée et a gagné en visibilité. En témoignent notamment la création d’une association professionnelle en 2023, et l’engagement de neuf donneurs d’ordres qui se sont engagés à produire, à l’horizon 2031, 50 % de leurs constructions en hors-site (Société des grands projets, Grand Paris aménagement, I3F, CDC Habitat, Adoma, Groupe RATP, SNCF Immobilier, ADP, EPA Marne) — charte également signée par le Conseil national de l’ordre des architectes). L’activité fédère une diversité d’acteurs, depuis des acteurs historiques de la construction bois jusqu’à des majors de la construction ou des industriels.

L’activité représente cependant encore, à l’heure actuelle, une activité de niche pour le secteur du bâtiment. On estime aujourd’hui qu’il y a entre 3 % et 6 % d’éléments produits hors site sur les projets. La filière représente 1,4 milliard d’euros de chiffre d’affaires (à mettre en regard des 149 milliards de chiffre d’affaires annuel pour le bâtiment), 3 500 entreprises hors site (à mettre en regard des 427 000 entreprises de construction). On compte actuellement, en France, environ 1 000 entreprises de production de modules bois ou acier, 300 fabricants de panneaux 2D, et 50 de modules 3D [19].

Les enjeux associés à son déploiement sont de plusieurs ordres :

- Le développement de la demande (dans un contexte de conjoncture difficile pour la construction neuve) et notamment la structuration de la commande publique, afin d’amortir les investissements dans l’appareil de production (notamment 3D). À l’heure actuelle, en effet, du fait des volumes d’investissement nécessaires, les projets réalisés en hors-site représentent un surcoût estimé entre 2 % et 10 % par rapport à un chantier qui assemble les éléments sur site.

- La levée de freins assurantiels et réglementaires.

- L’objectivation des impacts et bénéfices, notamment sur le plan environnemental, social (conditions de travail, féminisation de la main-d’œuvre), économique (gain de productivité), mais également en termes de qualité de construction. À titre d’exemple, si les bénéfices en termes de réduction des déchets sont avérés, d’autres impacts comme ceux liés au transport des modules depuis les sites de production (et donc la localisation de ces derniers) restent à investiguer.

Le développement de la filière est soutenu par les pouvoirs publics, notamment via les financements à l’innovation de France 2030, qui appuient l’expansion de l’activité aussi bien en construction neuve qu’en rénovation (façades ossature bois).

Signal faible : les stratégies d’acteurs pour sécuriser l’approvisionnement en matériaux

Signal faible dans l’organisation de la filière, deux initiatives récentes sont à relever, car elles pourraient préfigurer de nouvelles stratégies d’intégration plus verticale des acteurs de la construction pour sécuriser leur approvisionnement en matériaux dans un contexte d’augmentation du prix de ces derniers :

- L’investissement d’un promoteur spécialisé dans la pierre (Verrecchia) dans la gestion de carrières de pierre. L’entreprise s’est en effet associée, à hauteur de 10 %, dans le rachat de Rocamat (carrier français) par le groupe canadien Polycor (un des leaders mondiaux de la gestion de carrières de pierre). Il s’agit de sécuriser l’approvisionnement et de réduire les coûts d’approvisionnement [20].

- L’investissement direct d’une des majors de la construction dans le développement du réemploi, avec l’ouverture de la plate-forme de réemploi Cyneo par Bouygues Construction [21]. Cette initiative pourrait préfigurer une intégration plus étroite entre activités de déconstruction et fourniture de matériaux.

Quelles hypothèses à 2050 ?

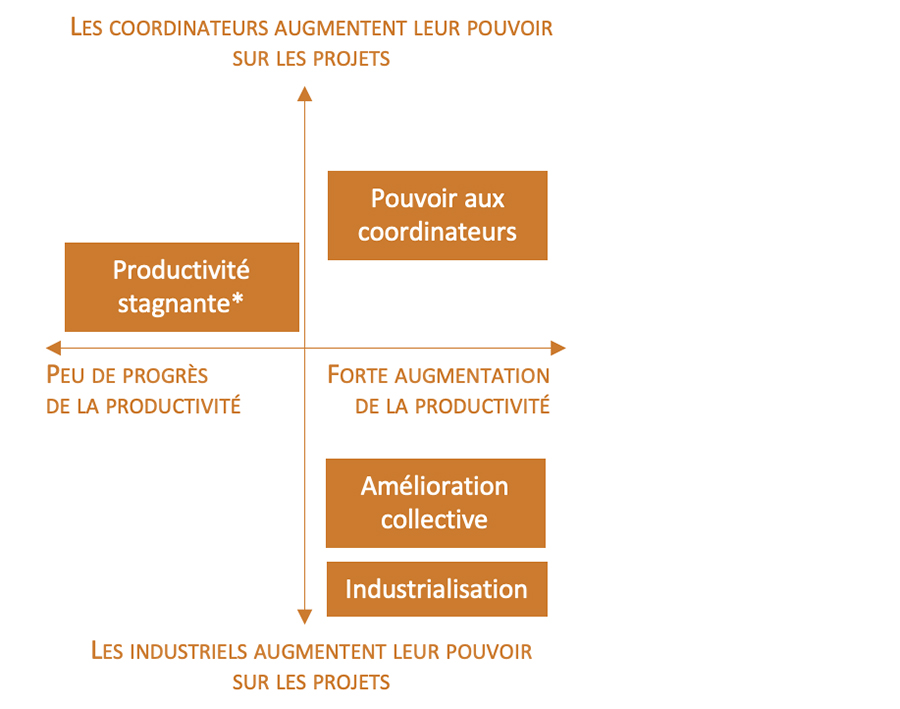

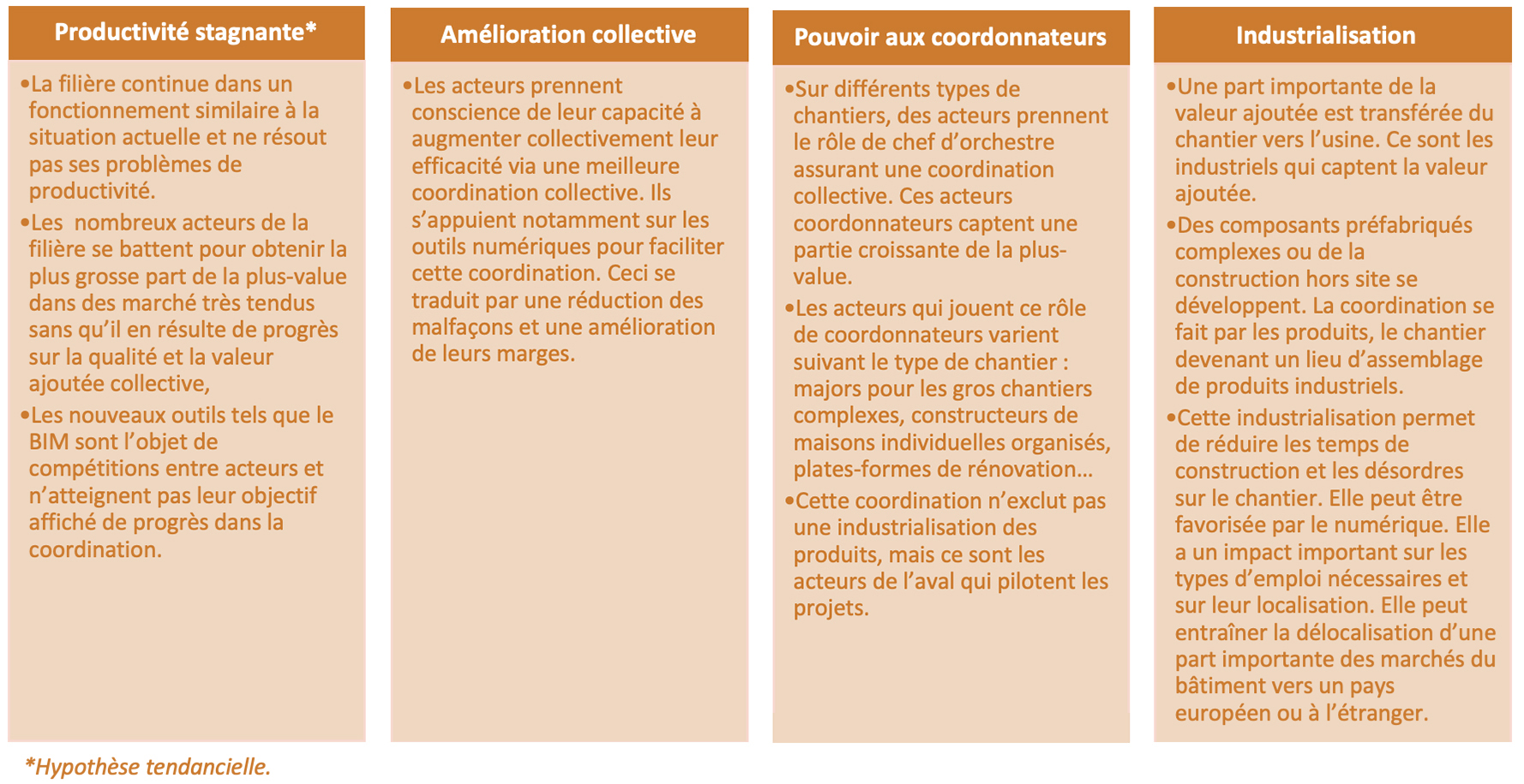

L’analyse menée en 2020 nous avait conduits à identifier deux incertitudes clefs débouchant sur trois grandes hypothèses :

- Incertitude 1 : quelle sera l’évolution de la productivité (qualité et prix) du secteur de la construction ? Continuera-t-elle une progression lente, ou augmentera-t-elle fortement ? Depuis 2022, la productivité du secteur a peu évolué et a même probablement baissé du fait des difficultés conjoncturelles liées à la baisse de la construction neuve. L’évolution de la productivité dans le futur reste donc largement une incertitude, d’autant que les difficultés de recrutement de la filière iront en s’accentuant [22]. La crise immobilière entraînera-t-elle une baisse de la productivité du fait de la réduction des volumes, ou déclenchera-t-elle des changements profonds améliorant celle-ci ?

- Incertitude 2 : qui seront les acteurs qui auront le pouvoir sur les projets ? Les gains éventuels de productivité seront-ils dus à une prise de pouvoir des acteurs de la coordination (majors, CMIstes [23], plates-formes de rénovation…), à un transfert fort de la plus-value du chantier vers l’usine (éventuellement à l’étranger) ? Ou peut-on imaginer une amélioration collective sans modification du poids relatif des acteurs ? Depuis 2022, les espoirs d’amélioration collective liés notamment à l’utilisation du BIM semblent moins présents dans les esprits. Si le marché de l’accompagnement à la rénovation et l’activité du hors-site se structurent, ces derniers n’ont pas encore atteint un développement tel qu’ils fassent évoluer en profondeur la structuration de la filière.

Aussi, l’hypothèse « Productivité stagnante » est encore considérée comme tendancielle.

Schéma synthétique

-

Ce repère a été rédigé avec le concours d’Olivier Berg (ADEME). ↑

-

Patrigeon Corentin, « Emploi : les TPME du bâtiment et de l’immobilier résistent mieux que prévu à la crise », BatiActu, 4 juin 2024. ↑

-

Salé Manon, « Hexaom cherche un nouveau souffle après un premier semestre 2024 difficile », BatiActu, 9 août 2024. ↑

-

« Plan social : Nexity annonce le nombre de postes concernés », BatiActu / AFP (Agence France presse), 25 avril 2024. ↑

-

Salé Manon, « Vinci immobilier acte une forte baisse de ses effectifs », BatiActu, 25 juin 2024. ↑

-

« Un fabricant de matériel de chauffage annonce des suppressions de postes », BatiActu / AFP, 17 juillet 2024. ↑

-

Patrigeon Corentin, « Faillites d’entreprises : le bâtiment concentre dorénavant “1 procédure sur 5” », BatiActu, 17 juillet 2024. ↑

-

Carpentier Steve, « Saint-Gobain annonce une marge d’exploitation record au premier semestre 2024 », BatiActu, 26 juillet 2024. ↑

-

Van Sante Maurice, « Lagging Productivity in Construction Is Driving Up Building Costs », ING, 12 décembre 2022. ↑

-

Contech – Potential Take-off at Scale, Klecha & Co, avril 2024. ↑

-

Lavandier Hugues et alii, « Secteur de la construction : l’impératif d’excellence pour accompagner la transition environnementale », McKinsey, 23 avril 2024. ↑

-

Salé Manon, « La productivité du BTP français a fortement chuté en 15 ans, d’après une étude », BatiActu, 16 avril 2024. ↑

-

Voir les « Les trophées de l’innovation » du CCCA (Comité de concertation et de coordination de l’apprentissage) du BTP (bâtiment-travaux publics). ↑

-

Patrigeon Corentin, « Télétravail, semaine de 4 jours, IA : qu’en pensent les dirigeants de TPE ? », BatiActu, 18 juillet 2024. ↑

-

« Un plan d’action pour produire un million de pompes à chaleur dès 2027 », ministère de l’Économie, des Finances et de l’Industrie, 17 avril 2024. ↑

-

« EDF se renforce dans la rénovation énergétique », BatiActu, 21 décembre 2022. ↑

-

« HomeServe s’attaque au marché de la rénovation énergétique », BatiActu, 9 novembre 2022. ↑

-

Salé Manon, « Un acteur de l’éco-rénovation lance une offre “tout compris” pour les copropriétés », BatiActu, 13 juin 2024. ↑

-

« Les guides pratiques : Hors des chantiers battus. Développer la construction et la rénovation hors site sur votre territoire », Banque des territoires, 30 septembre 2024. ↑

-

Delacorne Basile, « Le promoteur Verrecchia fait l’acquisition de carrières de pierre », BatiActu, 6 septembre 2023. ↑

-

Carpentier Steve, « La plateforme de réemploi Cyneo ouvre ses portes à Vitry-sur-Seine », BatiActu, 30 novembre 2023. ↑

-

Leroy Fabienne, « Panorama des métiers en 2030 : des difficultés de recrutement à anticiper dans le BTP », PréventionBTP, 29 mars 2022. ↑

-

Où CMI signifie « constructeur de maisons individuelles ». ↑