La transition écologique et les objectifs de neutralité climatique ont rendu incontournable l’évolution vers la mobilité électrique — via notamment l’abandon programmé de la vente des véhicules thermiques neufs d’ici 2035 en Europe. Toutefois, deux études récentes soulignent l’impact du basculement vers un parc automobile tout-électrique sur la demande de métaux critiques — des matériaux pour lesquels la France comme l’Europe dépendent largement d’approvisionnements étrangers (principalement chinois). Elles présentent toutes les deux divers scénarios d’évolution de cette demande de métaux critiques, et leurs conclusions convergent : on ne pourra pas réussir une transition soutenable vers la mobilité électrique sans un accroissement de la sobriété, qu’il s’agisse de la taille des véhicules, de la puissance des batteries, de l’intensité d’utilisation des véhicules…

Les scénarios du WWF France

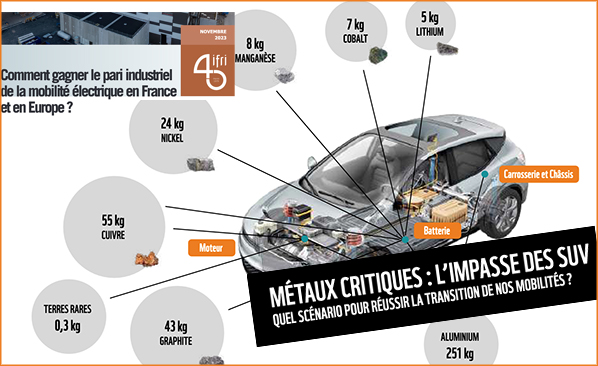

Le WWF (Worldwide Fund for Nature) France, en collaboration avec l’IMT (Institut des mobilités en transition, une émanation de l’IDDRI [Institut du développement durable et des relations internationales]) et en partenariat avec Ernst & Young, a publié une étude qui montre que la demande de métaux critiques destinés aux voitures électriques [1] ne sera pas soutenable pour l’extraction minière mondiale si nous n’optons pas pour de plus petits véhicules (et moins de SUV [Sport Utility Vehicles]) et ne réduisons pas notre usage de l’automobile.

En effet, plus de la moitié de la demande de métaux critiques devrait concerner la mobilité à l’horizon 2040, devant les besoins liés aux énergies renouvelables et au réseau électrique. Or, les politiques nationales tendent à se focaliser sur l’amélioration de l’offre en matériaux critiques sans beaucoup mobiliser les leviers d’action sur la demande (taille des véhicules et des batteries, report modal, etc.), ce que veut mettre en avant ce rapport. S’appuyant sur les analyses de l’Agence internationale de l’énergie (AIE), l’étude se concentre sur la demande relative à quatre matériaux, pour lesquels le risque d’approvisionnement est le plus prégnant : le lithium, le nickel, le cobalt et le cuivre.