Transformation écologique des activités, réindustrialisation, contribution à l’autonomie stratégique, structuration de filières locales, etc. : les territoires se trouvent au croisement de nombreuses dynamiques économiques et d’attentes parfois contradictoires, qui les questionnent sur leur avenir. Nicolas Portier, professeur affilié à l’École urbaine de Sciences Po, explore, dans un rapport pour la Banque des territoires, les conséquences, pour les territoires français, du phénomène de concentration des entreprises depuis 25 ans. Frédéric Weill l’a interrogé pour Futuribles sur les principaux enseignements à retenir de cette étude.

Pouvez-vous nous indiquer quels sont les principaux messages clefs qui ressortent de votre étude sur les territoires et les phénomènes de concentration des entreprises ?

N.P. : Cette étude sur la concentration s’inscrit dans le cadre d’une réflexion plus large sur la transformation du modèle productif français et des économies régionales depuis le tournant des années 2000. J’ai assisté, tout au long de mes activités professionnelles au contact des territoires, à ces mouvements de concentration et à leur extension à de très nombreux secteurs économiques, y compris ceux qui relèvent d’activités de proximité, dites « présentielles », et que j’appelle « localo-centrées ». Les concentrations se sont renforcées là où elles étaient déjà importantes, comme dans l’industrie, l’agroalimentaire, la grande distribution, la banque, les médias… Par exemple, dans la banque, les six principaux acteurs représentent 82 % du bilan bancaire. Dans la grande distribution alimentaire, quatre centrales d’achat se partagent 92 % du marché.

Ces concentrations ont pris une dimension nouvelle dans les transports, la logistique, les univers de la culture, la gestion de l’eau et des déchets, les travaux publics… On les retrouve aussi dans les services à domicile, dans les crèches et les maisons de retraite, dans l’enseignement supérieur privé, dans les loisirs… Le domaine de la santé est l’un des plus emblématiques. Il a vu apparaître tout d’abord les grands groupes de cliniques privées dont les quatre principaux contrôlent désormais un tiers du marché et la moitié du secteur médecine chirurgie obstétrique (MCO) ; puis ont surgi les enseignes de laboratoires médicaux, de cabinets de radiologie, de centres dentaires ou ophtalmiques. Le phénomène s’est étendu depuis quelques années aux cliniques vétérinaires. Les oligopoles fleurissent partout.

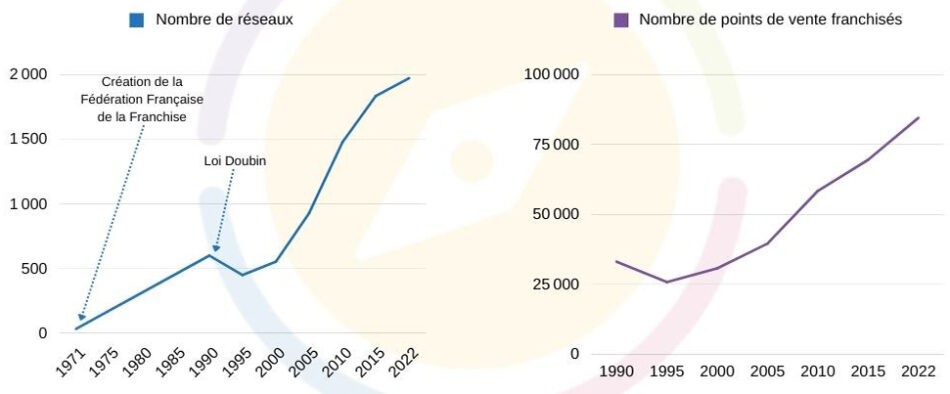

Dans d’autres univers, j’ai été frappé par l’essor des systèmes de franchise qui combinent l’indépendance juridique des entreprises tout en liant commercialement ces dernières à de vastes réseaux d’enseignes. Ils ont proliféré dans l’habillement et l’alimentaire, mais ils sont aussi hégémoniques dans les activités de location, le bricolage, l’hôtellerie, les campings, les agences immobilières, les garages automobiles…

Évolution de la franchise en France

Source : données de la Fédération française de la franchise in Thomas Benjamin, « Nouvelle année record pour la franchise en 2022 », Toute la franchise, 27 février 2023.

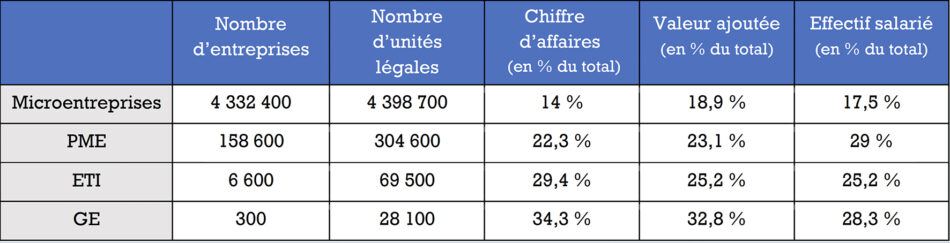

D’un point de vue statistique, la concentration du tissu économique français apparaît plus nettement avec la définition de l’entreprise que la loi a introduite en 2008. Ce qui est désormais pris en compte c’est l’entité économique d’ensemble formée par une maison mère et ses différentes filiales sous contrôle exclusif. De l’ordre de 100 000 sociétés sont en fait des filiales des 7 000 principaux groupes. Ceux-ci ne représentent que 0,15 % des 4,5 millions d’entreprises françaises, mais 54 % des emplois privés. Ils assurent les deux tiers des chiffres d’affaires et 58 % des valeurs ajoutées. Ils portent l’essentiel de l’export, de la R&D, de l’investissement.

Certes, les très petites (TPE) et moyennes (PME) entreprises restent ultradominantes en nombre, mais elles sont très subordonnées dans les faits. Le tissu économique tend ainsi à se polariser, avec les phénomènes de fusion-acquisition et les procédures de LBO (Leverage Buy Out ou rachat avec effet de levier) qui ont multiplié, par croissance externe, des petits empires collectionnant des marques et des succursales. Bien que les petites entreprises assurent l’essentiel des créations nettes d’emplois depuis de nombreuses années, la concentration progresse en fait à travers les rachats et les changements de périmètre des groupes.

Poids respectif des différentes strates d’entreprises en France

PME = petites et moyennes entreprises ; ETI = entreprises de taille intermédiaire ; GE = grandes entreprises.

Source : données INSEE (Institut national de la statistique et des études économiques), Les Entreprises en France, édition 2023.

Une nouvelle division du travail s’organise entre les acteurs. J’utilise la notion d’« oligopole à frange concurrentielle » pour caractériser les nouvelles configurations de marchés. L’expression a été forgée par l’économiste américain George Stigler pour décrire ces secteurs dominés par quelques grandes firmes, les majors, entourées par une myriade de petites structures. Celles-ci servent de variables flexibles mais aussi de têtes chercheuses, souvent dans des activités de niche. Elles explorent de nouveaux domaines qui, en cas de succès, verront des acteurs structurants les relayer. Dans ces modèles, la croissance organique, à savoir celle qui correspond au développement de l’entreprise par ses propres moyens, est plus faible que la croissance externe, qui repose sur des acquisitions d’autres entités.

La financiarisation de l’économie explique naturellement la puissance de ces modèles et la fièvre acquisitive de certaines firmes. Elle a conduit à un endettement très élevé des acteurs économiques français et à leur forte exposition à la remontée récente des taux d’intérêt. Les déboires actuels de Casino, Atos, Altice-SFR et de nombreux groupes moins connus y trouvent une explication essentielle. La France est, en Europe, le pays qui s’est avancé le plus loin dans les montages à levier d’endettement. C’est devenu un sport national, tacitement encouragé par les pouvoirs publics qui ont vu en cela le moyen de fabriquer des champions.

Un enseignement de l’étude est de montrer que les séquences de très forte déflation du coût de l’argent à travers la baisse des taux d’intérêt, mais aussi la déduction fiscale des intérêts d’emprunt, ont alimenté la surchauffe des logiques de concentration. L’effet de levier de l’argent à bas coût valorise les sociétés à des niveaux extravagants. C’est très avantageux pour les cédants. Des entreprises sont vendues très vite, avant même d’avoir atteint tout leur potentiel de croissance organique. Certains « serial entrepreneurs » enchaînent les projets d’entreprises et les cessions rapides, dans une logique récidiviste. La très forte valorisation des patrimoines professionnels et des holdings familiales depuis 20 ans ne s’explique pas sans la prise en compte de l’effet de levier des taux bas. L’assouplissement monétaire du quantitative easing a été une machine à fabriquer des plus-values. Il a été beaucoup plus décevant en valeur ajoutée et en progression des revenus du travail.

Considérez-vous que ces phénomènes risquent de se renforcer, ou au contraire de s’infléchir dans les 10 à 15 prochaines années ?

N.P. : C’est une question que je me pose encore, en fait. Ces phénomènes semblent s’amplifier dans certains secteurs, alors que d’autres sont entrés dans une phase de recomposition et de désendettement qui pousse les majors à vendre des actifs sous la pression de la remontée des taux. Nous sommes à la croisée des chemins. Par ailleurs, nous avons atteint des seuils très élevés de concentration sur de nombreux marchés où dominent quelques acteurs prépondérants. Les risques d’abus de position dominante et de barrières à l’entrée se multiplient. Les autorités de la concurrence ont une charge de travail croissante pour se prononcer sur les fusions, prévenir les comportements d’entente et les pratiques de cartel. Elles ont néanmoins besoin de feuilles de route claires sur le mandat que leur confient l’autorité politique et le corps social. La tendance des dernières années était au durcissement des règles antitrust mais on assiste également, dans un contexte de panique morale provoquée par l’agressivité des géants américains et chinois, à une petite musique poussant à la création de « champions européens ». La règle du « winner takes all » et la primauté de l’entreprise superstar, très puissantes dans l’écosystème des activités numériques, continuent d’inciter à ces concentrations et de mettre sous pression les décideurs publics. Par ailleurs, les Bourses et les marchés financiers valorisent massivement les nouveaux monopoles contemporains, à très fort pouvoir de marché. Au risque de multiplier les bulles et les pyramides de Ponzi.

En réalité, les choses peuvent aller très vite, dans un sens ou dans l’autre. Nous sommes à un tournant, plongés dans un certain chaos. Regardons du côté des États-Unis, si influents sur la vie des affaires et les doctrines juridiques. Il y a deux ans à peine, sous le mandat de Joe Biden, la patronne de l’Antitrust américain, Lina Khan, avait clairement engagé un plan de démembrement des GAFAM (Google, Apple, Facebook, Amazon, Microsoft) et d’autres monopoles. Elle avait même l’appui, pour ce faire, d’une partie des républicains. Le ralliement des grands patrons de la Big Tech à Donald Trump a beaucoup choqué, mais il s’explique en partie par cela. Il existe des divergences à ce sujet au sein de la planète MAGA (Make America Great Again) elle-même : J.D. Vance est connu pour son animosité à l’encontre des grandes plates-formes monopolistiques. Dans l’hypothèse d’un retour des démocrates au pouvoir, ils seront probablement très durs avec elles.

En Europe, le débat est relancé depuis le départ de l’inflexible commissaire Margrethe Vestager. J’espère que l’Union restera ferme sur le refus des mégaconcentrations qui nuisent non seulement au consommateur, mais aussi aux fournisseurs et aux sous-traitants dans les rapports de force au sein des chaînes de valeur. Certains voudraient multiplier les « Airbus » de ceci ou de cela, comme dans les batteries, mais cela n’a aucun sens pour 99 % des biens et des services. Avoir un seul constructeur de batteries en Europe, avec les défis à venir en matière d’électrification et la vitesse des innovations dans ces secteurs, serait totalement absurde.

Sur des marchés très locaux, comme dans les services, le commerce, la construction…, la concentration économique diminue le pouvoir de négociation des salariés sur un autre marché qui est celui du travail. Elle joue également un rôle dans la montée des inégalités de revenu et de patrimoine, mais aussi la reprise des disparités territoriales. Dans des chaînes de valeur dominées par des acteurs à fort pouvoir de marché, la valeur ajoutée subit un phénomène de polarisation spatiale. Les fournisseurs subissent des compressions de marges imposées par les grands donneurs d’ordres. Les valorisations des entreprises provoquées, lors des cessions, par l’effet de levier des taux d’intérêt très bas, expliquent la croissance cumulative des patrimoines professionnels que l’on retrouve dans les holdings. Nous voyons bien tous les débats actuels concernant les moyens de corriger les inégalités par la fiscalité. Ils portent sur l’aval du processus. Je pense qu’il faudrait s’intéresser également aux mécanismes d’amplification de ces inégalités à la source : dès l’amont.

Les phénomènes que vous décrivez percutent directement la volonté, souvent exprimée par les acteurs locaux, de renforcer leur autonomie de décision et de faire émerger une économie plus territorialisée et résiliente face aux changements mondiaux. Quelles sont, selon vous, leurs marges de manœuvre face à la tendance à la concentration des entreprises ?

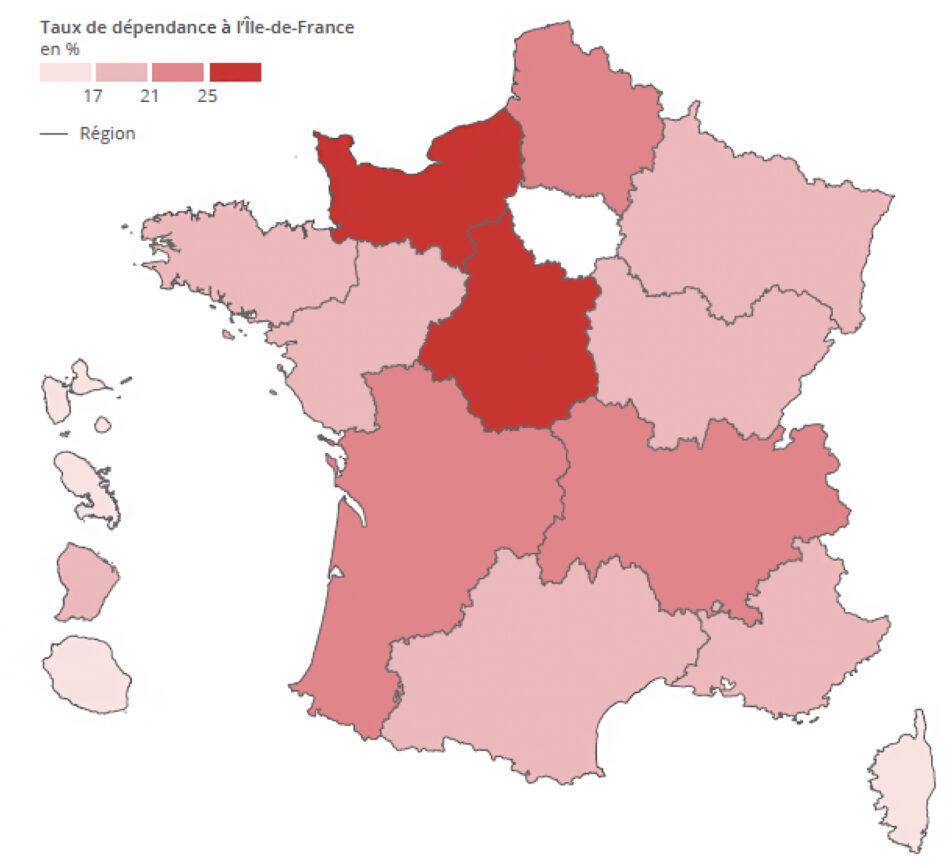

N.P. : L’éloignement des lieux de décision, à travers des sièges sociaux parisiens ou situés à l’étranger devient un véritable problème de résilience économique des territoires quand il atteint des niveaux élevés de dépendance extérieure. Ainsi 13 % des emplois sont sous contrôle étranger en France, principalement d’entreprises américaines ou de voisins européens, mais cela peut atteindre près de 30 % dans certains bassins d’emploi. Au-delà des sièges sociaux, il faut surtout regarder le poids croissant des fonds d’investissement qui prennent une place grandissante dans les arbitrages des firmes. Il est certes possible de coopérer localement avec des chefs d’établissement ou des directeurs de site dépendant de grands groupes, mais ce n’est pas le même engagement. Leurs marges de manœuvre seront plus étroites concernant les grands choix d’investissement, les plans de formation, le mécénat, les coopérations avec les fournisseurs locaux, l’implication dans la vie locale… L’ancrage n’est pas le même. Surtout, la rémunération du capital va provoquer une fuite de valeur qu’il faut mesurer sur la durée. Les territoires qui disposent d’un tissu très dense d’entreprises familiales, à fort ancrage territorial, bénéficient souvent d’un capital « patient », inscrit à long terme dans le circuit économique local. Quand ces entreprises sont vendues, la réallocation du capital n’est plus la même. Sa propension à se réinvestir dans le territoire sur des projets porteurs d’activités nouvelles et d’emplois se dégrade, ce qui génère une perte de valeur à long terme. Inversement, l’éloignement des actionnariats produit de l’extraction de valeur.

Taux de dépendance à un centre de décision basé en Île-de-France, par région hors Île-de-France en 2022 (en %)

Lecture : en 2022, 27,1 % des emplois de la région Centre-Val de Loire dépendent de centres de décision basés en Île-de-France.

Champ : emploi salarié (équivalent temps plein) des établissements de France hors Mayotte (hors agriculture et administration publique.

Source : INSEE.

J’évoque dans l’étude le risque de « recolonisation » des économies régionales, pour faire référence au rapport célèbre de Michel Rocard de 1966 — Décoloniser la province — qui a inspiré la décentralisation des années 1980. La logique de financiarisation et de concentration tend à éloigner la décision, et à distendre les relations entre dirigeants et salariés. De ce point de vue, je pense qu’il faut se montrer très attentif à la question des transmissions des entreprises familiales et aménager un environnement favorable à leur épanouissement. Tout entrepreneur doit naturellement pouvoir céder son affaire, mais il est souhaitable que les réglementations et le cadre fiscal ne suscitent pas des biais favorables aux concentrations. Il faut également encourager des modèles de croissance organique de plus long terme, porteurs de créations d’emplois et de valeur ajoutée. La structuration d’écosystèmes territoriaux bien organisés, avec un capital-investissement régional puissant, des réseaux d’entreprises solidaires, me semble seule en mesure de tempérer les mouvements de concentration et de financiarisation actuels.

Propos recueillis par Frédéric Weill